C’est la thèse d’Askenazy, dans cette conférence pour Les Ernest

(je vous invite à vous y abonner!)

Le modèle français : ringard et bien adapté

6

C’est la thèse d’Askenazy, dans cette conférence pour Les Ernest

(je vous invite à vous y abonner!)

(via Marginal Revolution)

Article très intéressant de Henderson, Storeygard, and Weil (NBER Working Paper 15199, juillet 2009) : GDP growth is often measured poorly for countries and rarely measured at all for cities. We propose a readily available proxy: satellite data on lights at night. Our statistical framework uses light growth to supplement existing income growth measures. The framework is applied to countries with the lowest quality income data, resulting in estimates of growth that differ substantially from established estimates. We then consider a longstanding debate: do increases in local agricultural productivity increase city incomes? For African cities, we find that exogenous agricultural productivity shocks (high rainfall years) have substantial effects on local urban economic activity.

ma traduction : La croissance du PIB est souvent mal mesurée au niveau des pays et rarement mesurée à l’échelle des villes. Nous proposons une proxy facilement disponible : les données par satellite sur les lumières allumées la nuit. Notre méthode statistique utilise la croissance de la luminosité pour remplacer les mesures existantes de la croissance des revenus. Cette méthode est appliquée aux pays pour lesquels les données sur les revenus sont de faible qualité, ce qui conduit à des écarts importants entre nos estimations et les estimations habituelles. Nous nous focalisons ensuite sur un débat récurrent : est-ce que la croissance de la productivité agricole locale augmente le revenu de la ville? Pour les villes africaines, nous montrons qu’un choc externe de productivité dans l’agriculture (années de forte pluie) a des effets substantiels sur l’activité économique local.

Sur le blog Que disent les économistes?, des précisions sur les problèmes rencontrés avec les mesures habituelles du PIB et de sa croissance dans les pays en développement. Un commentaire supplémentaire chezMarginal Revolution. Voir aussi le blog du Wall Street Journal. Je viens de trouver également un article sur Les Echos.

Dans un chat pour Le Monde, Elie Cohen affirme “nous assistons à une

deuxième vague de désindustrialisation en France depuis 2002. Nous avons perdu depuis cette date 500 000 emplois industriels. Nous n’avions pas connu de phénomène aussi marqué depuis la grande

période de désindustrialisation française, la période 1978-1985.”

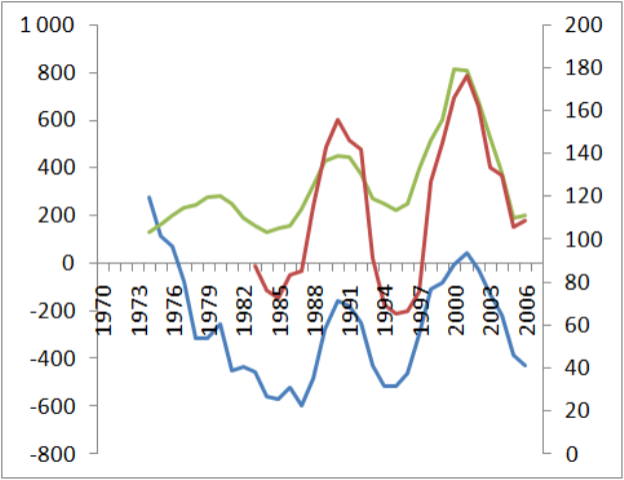

Quelques statistiques Insee de 1970 à 2006, histoire de valider ou d’invalider les propos, et de recadrer le débat.

J’ai calculé la somme sur 5 ans des variations des effectifs de l’industrie et des services aux entreprises (échelle de gauche), et les variations de

la valeur ajoutée en volume (échelle de droite). J’ai pris des périodes de 5 ans pour lisser les évolutions court terme et surtout pour me caler sur la période évoquée par Cohen

(désindustrialisation depuis 2002). On observe effectivement sur 2002-2006 une variation négative de l’industrie de 427 000. Si l’on ajoute les 50 000 annoncés pour 2007, on n’est pas loin des

500 000 de Cohen. Ce n’est cependant pas la première fois depuis 1978-1985 que l’on observe une telle variation : on a fait pire en 1990-1994 et 1991-1995 avec -513 000 emplois industriels.

De plus, on observe sur le graphique la bonne corrélation entre évolution des effectifs de l’industrie, des SAE et de la VA en volume : la création globale de richesses permet de créer plus

d’emplois (notamment dans les SAE) ou d’en détruire moins (dans l’industrie). La meilleure corrélation est entre variations de la VA en volume et variations des effectifs de l’industrie (R² de

0,80).

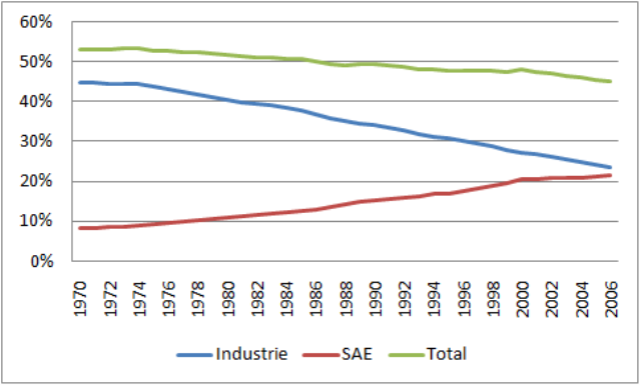

Plus loin, Cohen explique “Le phénomène de désindustrialisation manifeste à la fois que la part dans la valeur ajoutée dans l’emploi et la production décline. La

désindustrialisation est donc un phénomène relatif, il traduit le fait que l’industrie pèse moins dans l’activité économique nationale”. Sur la désindustrialisation, je ‘lai déjà dit ici,

attention aux indicateurs mobilisés : s’agissant des effectifs de l’industrie, oui, ils ont beaucoup baissé, mais c’est à relier pour une large part aux stratégies d’externalisation des

entreprises. Cohen l’indique d’ailleurs tout à la fin du chat (“un certain nombre d’économistes contestent l’idée même de désindustrialisation puisqu’ils attribuent la baisse d’effectif

industriel à des stratégies d’externalisation dont la contrepartie se retrouve dans la croissance des effectifs du secteur des services aux entreprises.”). “Preuve” en image :

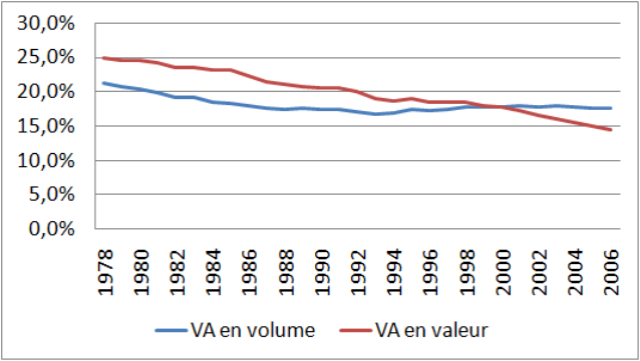

Si on regarde non plus les effectifs mais la valeur ajoutée, attention à l’effet prix. Il faut donc différencier évolution de la VA en valeur (qui intègre

effet prix et effet volume) et de la VA en volume (qui neutralise les effets prix). Et l’on constate que la VA industrielle en volume n’a guère baissé depuis la fin des années 1980, elle est

autour de 17,5% de l’ensemble. De son côté, la VA en valeur baisse, mais c’est imputable à des baisses de prix industriels supérieures aux baisses de prix dans le tertaire.

La baisse relative du poids de l’industrie vaut donc pour les effectifs, mais ça s’explique en partie par les stratégies d’externalisation, elle vaut également pour

la VA en valeur, mais ça s’explique en partie par des baisses de prix plus fortes dans l’industrie que dans le tertiaire, elle ne vaut pas pour la VA industrielle en volume.

Plus loin, Cohen nous dit “Toutefois, ce qui rend la situation actuelle plus tendue, c’est qu’on assiste à des destructions nettes d’emplois industriels, suite à une série de fermetures

d’usines. Le dernier chiffre dont nous disposons est celui de 2007, où nous avons enregistré une perte d’emplois industriels de 50 000. En résumé, la désindustrialisation en France aujourd’hui

est un phénomène relatif, mais aussi absolu.” J’ai un peu de mal à suivre, là : depuis 30 ans (depuis 1977 exactement), il n’y a eu variation absolue positive de l’industrie que 5 années :

en 1989, 1990, 1995, 1998 et 2000. J’ai du mal à voir en quoi la baisse absolue des effectifs de l’industrie est quelque chose de nouveau… Pour info, sur les toutes dernières années, on

constate que la réduction absolue des effectifs de l’industrie va plutôt en décroissant : -102 en 2003, -91 en 2004, -88 en 2005, -59 en 2006 et, si l’on en croit les chiffres de Cohen, -50 en

2007.

Bref, tout ça pour dire que parler de “deuxième vague de désindustrialisation” me semble quelque peu abusif. Je l’ai dit cent fois, ceci ne signifie pas qu’il n’y a pas de problème, on assiste à

une transformation du système économique, à des mutations accélérées, qui posent des problèmes sérieux et nécessitent des politiques d’accompagnement, mais, pour bien les calibrer, il convient de

poser les bons diagnostics.

PS : il y aurait aussi des choses à dire sur les préconisations de Cohen, pas vraiment le temps aujourd’hui, mais promis, j’y reviens prochainement.

C’est le titre d’un Article du Figaro qui reprend les propos de notre président à Sens. Preuve en image :

Philippe Moati vient de mettre en ligne sur son blog une tribune en réponse à la chronique de Philippe Askenazy dans les Echos du 27 septembre. Je me permets de

reprendre les deux articles.

Texte de Philippe Askenazy, Directeur de recherche au CNRS, Ecole d’Economie de Paris :

Le président a marqué sa volonté d’une réforme majeure des régulations de la grande distribution en France. Pour comprendre sa démarche, il faut revenir onze ans

en arrière. En 1996, les groupes français de distribution continuent de développer leur parc de magasins alors qu’un nouveau format de vente – le hard-discount – connaît une croissance

exponentielle, portée par des opérateurs allemands, Lidl et Aldi. Cette situation menace les marges des distributeurs français. Sous couvert de défense du petit commerce, deux lois vont être

votées fort opportunément. La première est bien connue : confortant l’interdiction de la revente à perte, la loi Galland empêche les distributeurs de défalquer les marges arrière des prix. La

seconde, la loi Raffarin, renforce le contrôle des autorisations de grandes surfaces par les élus locaux et les représentants des distributeurs déjà en place. Elle l’étend aux surfaces de plus

de 300 mètres carrés pour l’alimentaire, le seuil de contrôle le plus bas en Europe. Ainsi, au moment même où le dynamisme de la grande distribution est un moteur essentiel de la croissance et

des créations d’emplois aux Etats-Unis, la France érige une législation restrictive anticoncurrentielle. La seconde loi limite la concurrence par l’offre, la première par les prix. La Bourse ne

s’y trompe pas, les actions des distributeurs s’envolent… avec les prix au détriment des consommateurs.L’évolution des prix relatifs alimentaires est visuellement frappante. Alors qu’ils suivaient une évolution comparable à celle de nos voisins, dès l’automne 1996,

ils dérivent continûment, bien avant l’avènement de l’euro (qui ne semble pas avoir été plus inflationniste en France que dans les autres pays de la zone). Au total, les prix alimentaires se

retrouvent en 2004 au moins 7 % au-dessus de la tendance observée avant ces lois et même 10 % pour la viande. Le consommateur est en fait doublement perdant : la rareté des surfaces de vente

est criante dans certaines zones, et il n’est guère besoin de moderniser des magasins qui risquent peu de voir s’implanter un nouveau concurrent.L’année 2004 marque cependant un tournant. Dans le sillage de plusieurs rapports sur la loi Galland, Nicolas Sarkozy, alors ministre de l’Economie, convoque

bruyamment les distributeurs. Il obtiendra une modeste ristourne. Mais, parallèlement, les créations de grandes surfaces reprennent modérément à la suite d’un assouplissement de la loi Raffarin

par la jurisprudence du Conseil d’Etat ; en août 2005, la loi Dutreil permet qu’une part des marges arrière soit intégrable dans les prix. Au total, entre la mi-2004 et juillet 2007, les prix

relatifs alimentaires décroissent de 2,5 % à 3 % par rapport à l’évolution européenne moyenne. Ils restent donc, uniquement pour l’alimentaire, potentiellement encore autour de 5 milliards

d’euros de pouvoir d’achat manquant pour les Français.Théoriquement, la seconde phase de démantèlement du dispositif Galland impulsée par le président de la République et la réforme de la loi Raffarin devraient

mécaniquement rendre cette rente aux consommateurs.Nicolas Sarkozy devrait ainsi satisfaire les consommateurs français au détriment des marges des grands distributeurs. Dans ce contexte, l’ouverture des commerces

le dimanche peut apparaître comme une compensation. Les salariés ne devraient guère en profiter. Mécaniquement, ils travailleront moins les autres jours de la semaine ; les heures bonifiées

généralement à 100 % lors d’une ouverture exceptionnelle le dimanche le sont rarement si l’ouverture est systématique. En revanche, les grands distributeurs pourront reprendre leur marche

d’écrasement des petits commerçants isolés. Pour ces commerçants, l’ouverture le dimanche matin est une bouée. Face à des géants ouverts tout le dimanche, pourront-ils sacrifier leur temps de

repos pour ouvrir aussi l’après-midi, comment feront-ils pour imposer à leurs éventuels salariés de travailler ? Environ un cinquième du chiffre d’affaires des grandes surfaces pourrait alors

être réalisé le dimanche. Plus utilisable, leur foncier sera revalorisé. Une bonne nouvelle pour la prochaine introduction en Bourse de la société foncière de Carrefour.

Texte de Philippe Moati, Professeur d’économie à l’Université

Paris-Diderot, directeur de recherche au Crédoc:

Dans sa chronique du 27 septembre, Philippe Askenazy apporte son soutien au Président de la République qui souhaite redonner

du pouvoir d’achat aux Français en relançant la concurrence dans la grande distribution. L’histoire doit cependant nous inciter à la plus extrême prudence : lorsqu’il a voulu intervenir

sur ce secteur, l’Etat a généralement manqué sa cible et généré des effets pervers. Méfions nous donc d’une dérégulation qui pourrait provoquer des réactions non contrôlées.Commençons par la réglementation de l’urbanisme commercial, la loi Raffarin qui, si l’on en croit Askenazy, aurait été

responsable du tarissement des créations de surfaces alimentaires. Si le flux de nouveaux mètres carrés s’est effectivement réduit, c’est bien plus en raison de la saturation du potentiel de

croissance que d’un cadre réglementaire qui certes a accru les coûts de transaction, mais s’est montré en réalité bien peu dissuasif, comme en témoigne la proportion des projets finalement

autorisés. Ce qui est en cause est moins le cadre réglementaire que le caractère peu « contestable » du secteur : assurer la compétitivité d’un réseau implique que celui-ci

atteigne d’emblée une taille importante pour bénéficier d’économies d’échelle. Eu égard à la densité du parc, l’entrée d’un nouvel acteur semble aujourd’hui impossible en dehors du rachat d’un

réseau existant. La libéralisation totale des ouvertures aurait certainement pour premier effet d’attiser la soif d’expansion des groupes en place qui ont du mal à se résigner à un régime de

croissance ralenti. Une sur-production de mètres carrés serait alors à craindre ; elle simulerait sans doute la concurrence mais risquerait aussi de produire des friches aux conséquences

difficiles à évaluer.Venons-en maintenant à la réforme de la loi Galland qui vise à permettre la répercussion des marges arrière sur les

prix aux consommateurs. L’amorce du démantèlement de la loi Galland (la loi Jacob-Dutreil) a affectivement permis de redonner du mordant aux politiques tarifaires des hypers et des supers et de

baisser les prix des grandes marques. Le risque que comporte une accélération du processus de libéralisation des prix, avec le passage au « triple net », est qu’elle pourrait

atteindre son but : déclencher une guerre des prix. Certes, elle aurait un effet direct immédiat (somme toute modeste) sur le pouvoir d’achat des consommateurs. Mais il convient

d’anticiper les effets indirects. Sur le commerce de proximité d’abord qui s’était redressé à la faveur de la loi Galland et qui aurait bien du mal à résister au creusement de l’écart de prix

avec les grandes surfaces de périphérie. L’intensification de la concurrence par les prix encouragerait les distributeurs à rechercher des gains de productivité pour nourrir leur compétitivité

sans laminer leur rentabilité. Or, ils disposent actuellement de technologies leur permettant d’envisager des économies substantielles : l’adoption massive du « self chekout » et

du « self-scanning » (en attendant la RFID) permettrait potentiellement du supprimer plusieurs dizaines de milliers d’emplois de caissières. Aujourd’hui, les distributeurs déclarent

vouloir n’avoir qu’un recours modéré et progressif à ces technologies et recycler une grande partie de la main-d’œuvre ainsi libérée dans l’amélioration du service aux clients. Le déclenchement

d’une guerre des prix remettrait en cause ce scénario optimiste. On peut aussi craindre que les distributeurs resserrent encore leur pression sur les fournisseurs, lesquels pour résister à

l’asphyxie seraient à leur tour condamnés à la productivité voire à la délocalisation.La grande distribution française semble, enfin, en train de négocier un virage structurel l’amenant à adopter une logique

plus servicielle, plus adaptée aux nouveaux modes de consommation (voir les dernières réalisations de Champion, Monoprix, ou le nouvel hyper de Géant Casino). Une dérégulation incontrôlée

fait courir le risque d’encourager les états-majors à renouer avec l’orthodoxie du « discount à la française » qui avait fait leur succès : des prix bas certes, mais au détriment

de l’emploi.

On n’arrête pas d’entendre que l’ouverture à la concurrence dans la distribution permettrait de créer de nombreux emplois et d’augmenter le pouvoir d’achat des

consommateurs. Tous les économistes semblent d’accord avec cette proposition, s’appuyant pour la plupart sur L’étude

d’Askenazy. Dernier en date, Daniel Cohen, dans une tribune pour le Monde intitulée « Les

mystères de la vie chère » :

La loi Raffarin a ainsi amputé à elle seule de 9 milliards d’euros le pouvoir d’achat des consommateurs pour le seul commerce alimentaire (selon une étude de

Philippe Askenazy et Katia Weidenfeld Les Soldes de la loi Raffarin, reprise en verbatim dans le rapport de la commission Attali). Dans une économie à croissance ralentie, cela correspond à un

enjeu qu’on ne peut plus ignorer.

Une vois discordante, celle de Philippe Moati, professeur à l’Université de Jussieu et directeur de

recherche au Credoc, qui a publié il y a quelques temps un ouvrage de référence sur la

distribution. Il reconnaît que le cadre réglementaire de la grande distribution a généré des effets pervers non négligeables, mais il doute de la pertinence des propositions de la commission

Attali. Et les arguments qu’il avance me semblent très sérieux. Par exemple, à la question de Valérie Secong dans La Tribune du 18 octobre 2007 « plus de concurrence dopera-t-il la

croissance ? », il répond :

Concernant la loi Raffarin, si la libéralisation peut effectivement, localement, accroître la concurrence et favoriser le déploiement de nouveaux concepts innovants,

je ne suis pas sûr qu’on puisse en attendre un réel bénéfice sur l’emploi. Le territoire national est désormais bien équipé en commerces, en particulier dans l’alimentaire. Certes, la

libéralisation encouragerait les groupes de distribution à satisfaire leur soif de croissance par l’ouverture de nouveaux magasins. Mais si le volume du marché ne suit pas, ces ouvertures

entraîneront des fermetures en nombre croissant. Et si les nouveaux venus s’imposent sur la base de prix bas, ils afficheront une intensité en emplois plus faible que les enseignes en place.

Enfin, il n’est pas sûr que l’effet sur la concurrence soit massif car seule l’entrée de nouveaux acteurs peut déstabiliser l’oligopole actuel. Or, étant donné l’importance des économies

d’échelle, un nouvel acteur est contraint d’entrer d’emblée avec un réseau de taille significative, ce qui paraît peu réaliste en raison de la densité commerciale déjà atteinte. Je suis plus

inquiet des conséquences indirectes de la libération des prix si la loi Galland devait être supprimée. Cela déclencherait certainement une guerre des prix. Pour renforcer leur compétitivité, tout

en ménageant leurs marges, les distributeurs renforceraient encore leurs pressions sur les fournisseurs. Ils chercheraient à réaliser des gains de productivité. Les nouvelles technologies

d’automatisation de l’encaissement leur offrent une formidable opportunité. Ainsi, pour un hypothétique gain de pouvoir d’achat, le prix à payer pourrait être la destruction de plusieurs dizaines

de milliers de postes de caissières.

Développement complémentaire sur une des filières de l’agro-alimentaire, la filière lait, suite à des échanges avec Jacques Mathé, économiste du Centre d’Economie Rurale de Parthenay (79), membre du réseau national des CER et expert du monde agricole, afin de mieux comprendre les

conséquences éventuelles d’une guerre des prix : les grands distributeurs se fournissent soit auprès d’industriels comme Danone, Lactalis et Nestlé, soit auprès de coopératives. Compte tenu

de la flambée du prix du lait, les industriels et les coopératives souhaitent répercuter une partie de la hausse sur le prix de leurs produits.

On pourra rétorquer que c’est bien fait pour ces coopératives, qui n’ont pas su s’engager plus tôt sur les bons créneaux. C’est en partie vrai. En partie seulement, car leur positionnement

s’explique pour une large part par le système d’incitation des politiques publiques, en l’occurrence de la PAC (voir à ce sujet le billet incendiaire d’Alexandre Delaigue sur la PAC), véritable encouragement à produire en grande quantité des biens

non différenciés.

Je poste ce billet, et m’empresse de le signaler sur les blogs de Moati et d’Askenazy, histoire peut-être d’entamer un débat…

Je vous en avais parlé, je participe à un

workshop sur les délocalisations demain et après-demain sur Bordeaux. Le programme est téléchargeable ici.

Il y aura notamment deux conférences : l’une jeudi, assurée par Mouhoud el Mouhoub (Université de Paris Dauphine), intitulée “Fragmentation des processus productifs et division spatiale du

travail” ; l’autre vendredi, assurée par Fabrice Hatem (AFII), sur “La localisation des centres de R&D en Europe”.

Sont également programmées différentes sessions, je participe à la première pour présenter un texte co-écrit avec Marie Ferru et intitulé “Les centres d’appels : unicité ou diversité des

trajectoires organisationnelles et spatiales?”. Texte encore en version provisoire (le titre a d’ailleurs un peu évolué), dans lequel nous montrons que l’idée selon laquelle tous les centres

d’appels sont voués à être délocalisés est à relativiser fortement. Je le posterai ici sous peu. J’essaie aussi de poster des comptes rendus de certains des textes présentés.

Dans ce billet, il

relativise le discours selon lequel les Etats-Unis ont réalisé des gains de productivité bien supérieurs à ceux de la vieille Europe, en s’appuyant sur des données américaines et françaises

:

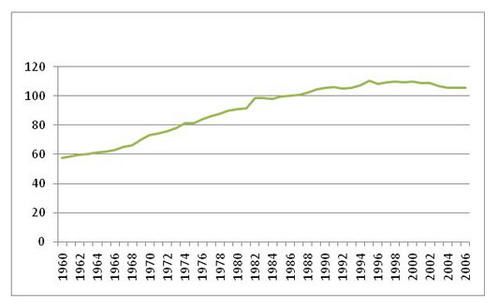

Il

s’agit du PIB par heure travaillée de la France en pourcentage du PIB par heure travaillée aux Etats-Unis. Remis en perspective, on ne peut pas dire que la baisse de

l’indicateur depuis dix ans soit spectaculaire…

Dans cet autre billet, il défend plus longuement l’économie française en

ces termes :

French productivity – output per hour – is about the same as ours. What’s more, even during the period 1995-2005 – the years when we Americans were boasting about

our productivity boom – French productivity grew only half a point slower than US productivity. And the US productivity boom now seems to be over.Also, tales of mass unemployment are greatly exaggerated. French residents in their prime working years, ages 25-54, are as likely to be employed as their American

counterparts (the employment-population ratio is 80 percent for both).Now, it’s true that French GDP per capita is lower than ours. That reflects three things: the French work shorter hours; French people under 25 are less likely to

be employed than young Americans, and the French are much more likely than Americans to retire early.Short working hours are a choice – and it’s at least arguable that the French have made a better choice than America, the no-vacation nation.

Low employment among the young is a complicated story. To some extent it may represent lack of job openings. But a lot of it is the result of good things: young

French are more likely to stay in school than young Americans, and fewer French students are forced by financial necessity to work while studying.Finally, the French retire early. That’s a real problem: their pension system creates perverse incentives. We, of course, have this superb program called Social

Security, which does a much better job.

Un petit complément cependant, suite à la lecture de l’article du Figaro qui nous apprend que “la Chine n’est que 83e et l’Inde 120e, ce qui n’est nullement incompatible ni avec leur croissance rapide ni avec les forts investissements étrangers.”

Michael Klein, responsable du rapport Doing Business, explique le paradoxe ainsi : “ce qui compte pour les investisseurs, ce sont les efforts de réformes, or la Chine réalise de grands

progrès à cet égard” .

Assez cocasse comme argumentation. Petit exemple politiquement incorrect pour vous faire part du problème : vous êtes un serial killer qui s’interroge sur son choix de localisation. Vous voulez

pratiquer tranquillement votre activité favorite, sans risquer d’encourir une peine trop lourde si vous êtes arrété. Vous étudiez donc l’environnement institutionnel des pays, pour choisir le

pays le plus clément. Dans un pays A, les serial killers risquent la peine de mort. Dans un pays B, 20 ans de prison. Changement institutionnel en A : la peine de mort est abolie, vous risquez

maintenant 30 ans de travaux forcés. Pas de modification en B. Si l’on suit Michael Klein, vous avez donc intérêt à vous localiser en A, compte tenu des efforts de réformes favorables à votre

activité…